不動産売却に係る税金について その② 取得費について

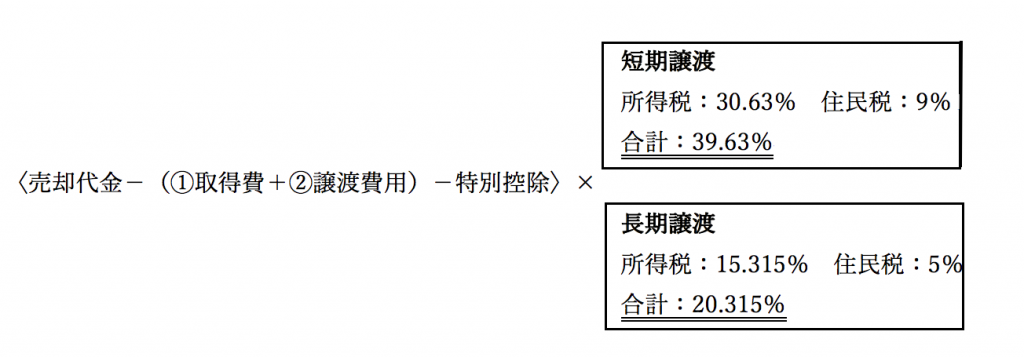

不動産売却に係る税金についての続きです。前回お伝えしましたとおり、計算式は下記をご参照ください。

今回ご説明するのは、この①取得費と②譲渡費用の部分です。

①取得費とは「買ったときの価格」です。これを計算式に当て込むと、

〈売却価格-(①買ったときの価格+②譲渡費用)〉×短期or長期の税率

となります。

例えば、1,000万円で買った土地を800万円で売却する場合、

〈800万円-(①1,000万円+②譲渡費用)〉×税率

となり、【売却価格-購入価格】の時点ですでにマイナスが発生しておりますので、この場合税金はかかりません。つまり、譲渡所得税とは「不動産を売ったことによって発生した利益にかかる税金」なのです。

ただし、ここで要注意なのは、買ったときの価格をどう見るかという点です。

土地はバブルの時期や何十年前であれ、買ったときの価格がそのまま取得費として計上されます。しかし、建物については減価償却というものがありますので、買ったとき・建てたときの価格をそのまま計上という訳にはいきません。

例えば過去に2,000万円で土地建物を買っていたとします。当時の内訳は土地:500万円、建物:1,500万円でした。数十年後これを1,000万円で売却することとなりました。

今回売却する価格より買ったときの価格が倍高いので税金はかからないと思っていたら、減価償却をしてみると建物の残存価値は300万円となっていました。

この場合の計算式は以下のとおりとなります。

〈1,000万円-(①800万円+②譲渡費用)〉×税率

土地は買ったときの金額のままでいくので、今回の物件の取得費は土地:500万円+建物の減価償却後の価値:300万円で合計800万円です。②譲渡費用や特別控除がなにもなかったとすると差額の200万円に対して譲渡所得税が課税されることになります。

減価償却費は建物の構造や買ったときの築年数によって計算方法が異なります。建物を売却する際には取得費の計算に注意しましょう。

また、更に注意して頂きたいのが、取得費をどのようにして申告するかです。

税務署に確定申告する際、取得費の根拠となる書類を提出しなければなりません。

これは一般的には、買ったときの売買契約書や領収書です。

よく見受けられるのが、今保有している物件の権利証は大事に保管してあるけど、買ったときの契約書はないというケースです。権利証には登録免許税の算出根拠となる固定資産評価額が記載されていることがありますが、これは「買ったときの金額」とは言いかねます。よって、権利証では取得費の根拠とならないのです。

取得費の根拠となる売買契約書や領収書がない場合、取得費は「今回売却する価格の5%」で算定されます。これは、相続等で代々保有してきた土地でそもそも売買契約書等がない場合も一緒です。

例えば、今回土地を1,000万円で売却したとします。その土地の買ったときの契約書等がない場合、取得費は1,000万円の5%としかみなされないので、50万円ということになります。譲渡費用や特別控除がない場合、差額の950万円に対する税率で課税されますので、長期譲渡でも約190万円の税金が課税されることとなります。

不動産を売却する際には、建物には減価償却があることと、申告時に買ったときの売買契約書等があるか否かで課税額が大きく違うことを覚えておきましょう。