不動産売却に係る税金について その① 短期譲渡と長期譲渡

不動産を売却するとき、「不動産譲渡所得税」という税金が発生します。

これは分離課税という方式で、売却した人の給与などの収入に関係なく、売却代金を基に課税される税金です。売却した年の翌年に確定申告(例:20年8月に売却した場合21年2~3月、21年2月に売却した場合22年2~3月)する必要があります。不動産を売却した際には申告することを忘れないようにしておきましょう。

不動産譲渡所得税とは、「所得税」と「住民税」を合算したものの通称です。申告は所得税のみを行えばよく、住民税として単体で申告を行う必要はありません。所得税の申告後、自治体より住民税の納付書が届くかと思います。

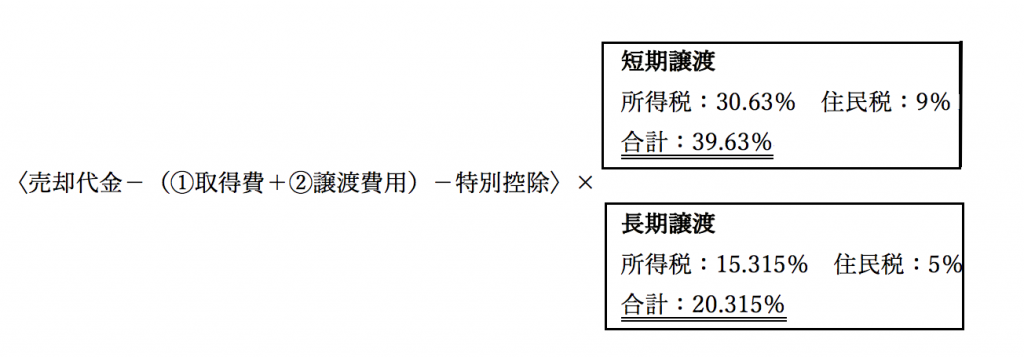

不動産譲渡所得税の算式は以下のとおりとなります。

計算式自体はそこまで複雑ではありませんが、税率が「短期」と「長期」によっておよそ倍は違います。

短期譲渡とは、買ってから5年が経過する日が属する年の12月31日までに売却した場合を指します。逆に長期譲渡は買ってから5年が経過する日が属する年の翌年1月1日以降に売却した場合を指します。

例えば、2015年1月10日に不動産を購入した場合、2020年1月10日をもって購入してから5年が経過しますが、「5年経過する日が属する年の12月31日まで」なので、2020年12月31日までに売却した場合は短期譲渡の対象となります。

ここで注意すべきなのは、「5年以内に売却した場合は6年以上経過してから売却した場合に比べて必ず税金が高いという訳ではない」ということです。確かに短期と長期により税率は約2倍も違いますが、全てのケースが長期に比べて短期の方が税金が約2倍課税されるということではありません。これは①取得費と②譲渡費用によって大きく変わってきます。詳しくは別記事でご説明しますが、ここでは「不動産売却によって利益が生じない場合、短期・長期はあまり関係ない」とお考え下さい。

不動産売却について検討されている方は「大分かぼす不動産」にご相談ください。